La tassazione della pensione

di Epheso

La tassazione della pensione

La tassazione della pensione

Molto spesso l’importo futuro di pensione che si conosce è al lordo della tassazione, mentre è di fondamentale importanza conoscere il netto, in quanto è quest’ultimo a rappresentare l’entrata effettiva al momento della quiescenza. Il valore lordo non è un termine di raffronto significativo. E’ un valore spesso sconosciuto, tanto che anche la semplice domanda posta a un lavoratore non sortisce quasi mai una risposta corretta.

L’importo lordo è quanto maturato durante la vita lavorativa con il versamento dei contributi. In linea generale tutte le prestazioni previdenziali vengono tassate, ad eccezione di quelle con natura assistenziale (assegno sociale, pensione di invalidità civile, etc) per cui, data la ratio della loro insorgenza, il legislatore ha ritenuto di escluderle dal prelievo IRPEF.

I redditi da pensione, considerati al pari dei redditi da lavoro dipendente, rientrano nel regime contributivo previsto dall’IRPEF. E’ l’INPS ad agire come sostituto d’imposta, effettuando quindi la ritenuta alla fonte dell’imposta.

L’imposta sul reddito delle persone fisiche, IRPEF, è un’imposta diretta che colpisce tutti i redditi posseduti dai soggetti residenti sul territorio nazionale in maniera progressiva, ossia con aliquote che dipendono dagli scaglioni di reddito e che saranno tanto maggiori all’aumentare del reddito.

Oltre all’imposta IRPEF sono dovute le addizionali regionali e comunali stabilite appunto dalla Regione e dal Comune di residenza del contribuente.

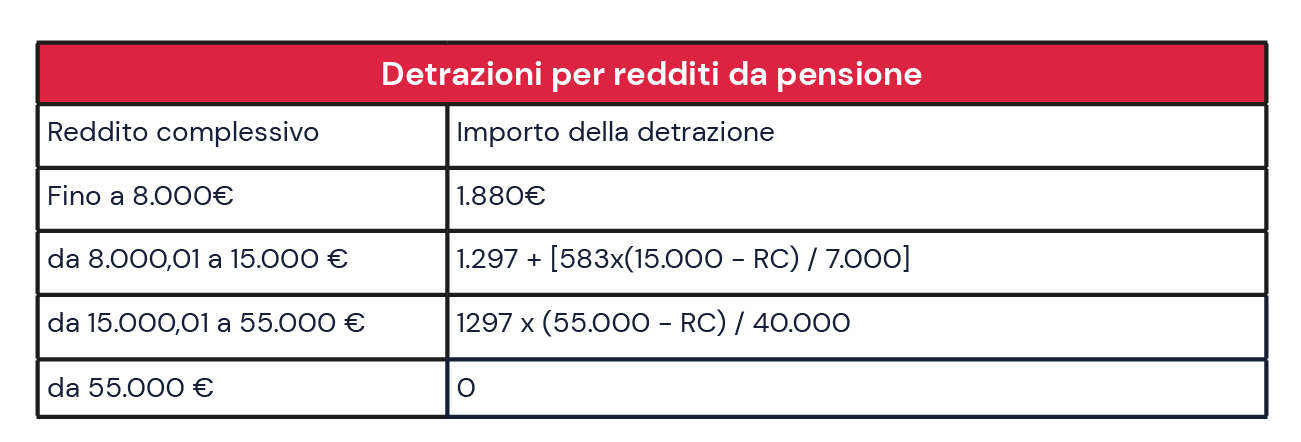

All’IRPEF lorda vanno poi sottratte le detrazioni previste a seconda del reddito di riferimento e del periodo di pensione: il DPR n. 917 del 22 dicembre 1986, testo unico delle imposte sui redditi (TUIR), prevede che l’imposta calcolata sul reddito è soggetta a riduzione per effetto di detrazioni fiscali. In sede di dichiarazione dei redditi, occorre considerare il reddito complessivo, ossia il reddito al netto dell’abitazione principale e delle relative pertinenze, compresi anche eventuali redditi da fabbricati soggetti a cedolare secca sulle locazioni. La detrazione minima non può essere inferiore a 713 euro, mentre per redditi superiori a 55.000 euro non spetta alcuna detrazione.

Quindi, ricapitolando, per ottenere l’importo netto di pensione occorre, ovviamente, in primo luogo conoscere l’importo lordo su cui andare a calcolare l’imposta sul reddito delle persone fisiche e le addizionali regionali e comunali. Una volta determinata l’imposta IRPEF lorda si andranno a sottrarre le detrazioni per reddito da pensione.

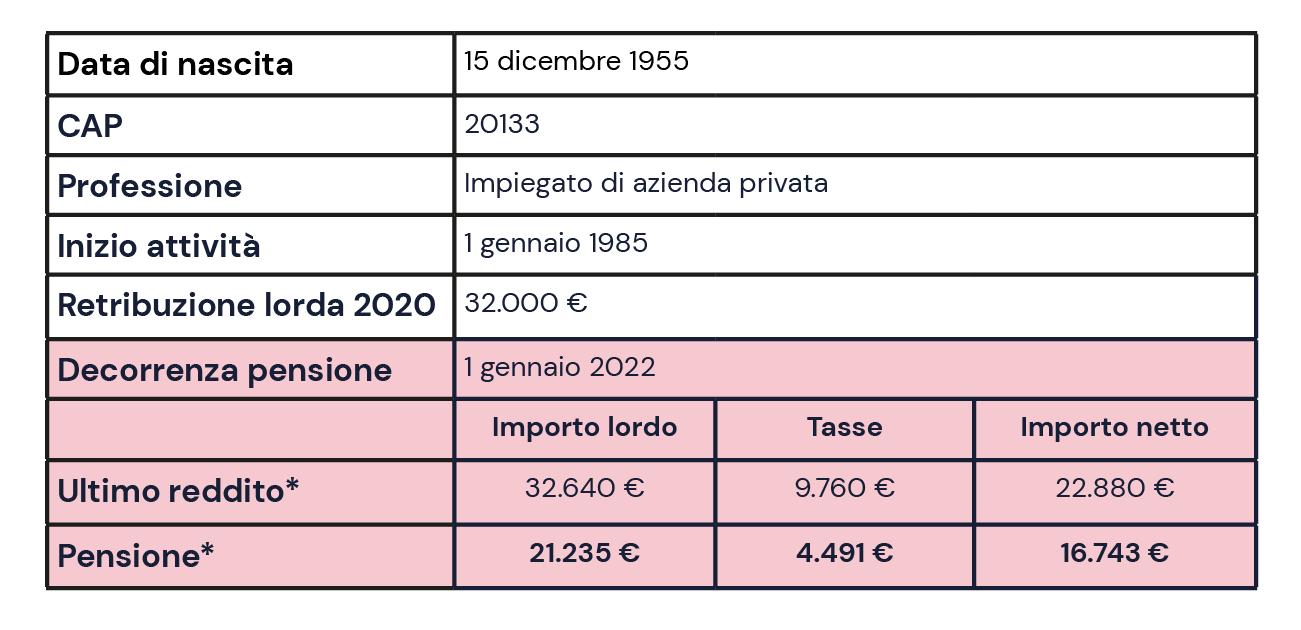

Facciamo un esempio semplice con un soggetto monoreddito, residente a Milano che andrà in pensione a gennaio 2022.

*In euro nominali

L’IRPEF al netto delle detrazioni per il reddito da pensione sarà di circa 4.000 euro, ma oltre a questa imposta il soggetto dovrà versare circa 450 euro di addizionale regionale e comunale.

TS Netto vs TS Lordo

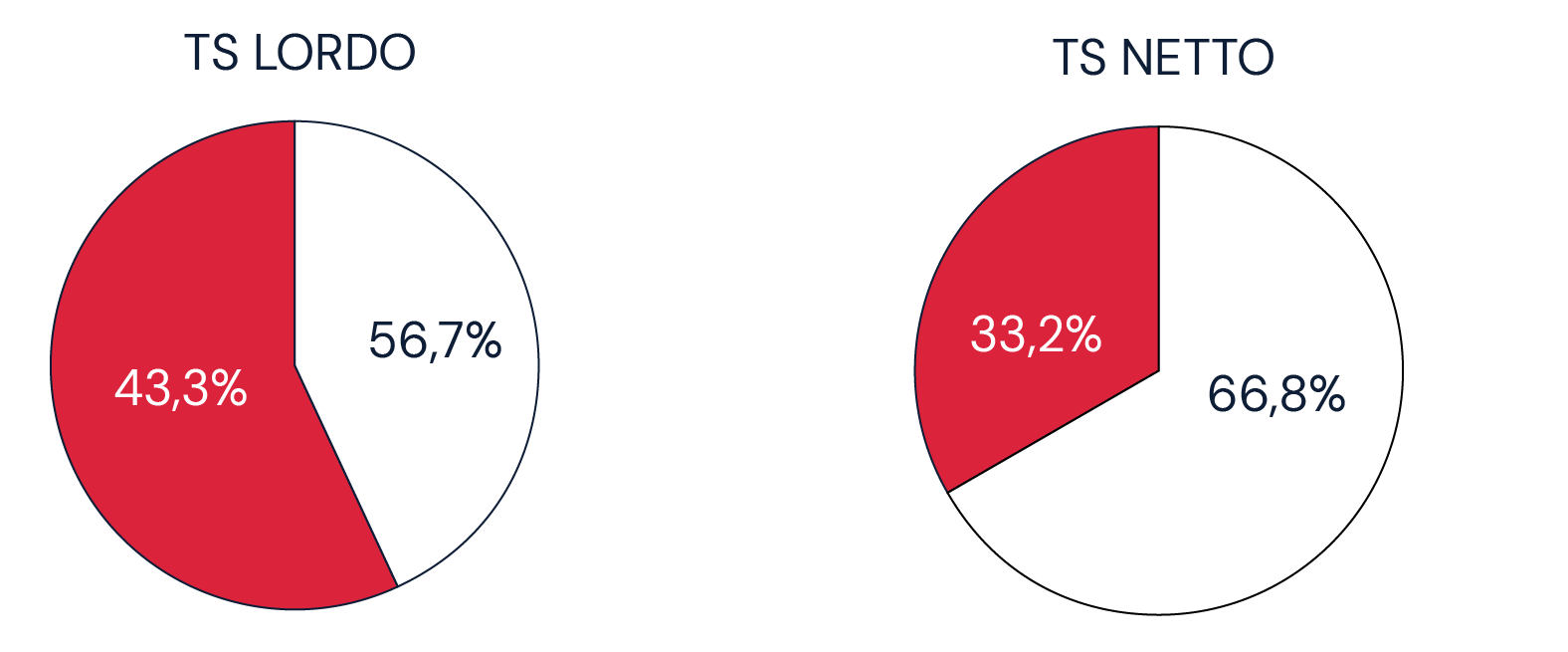

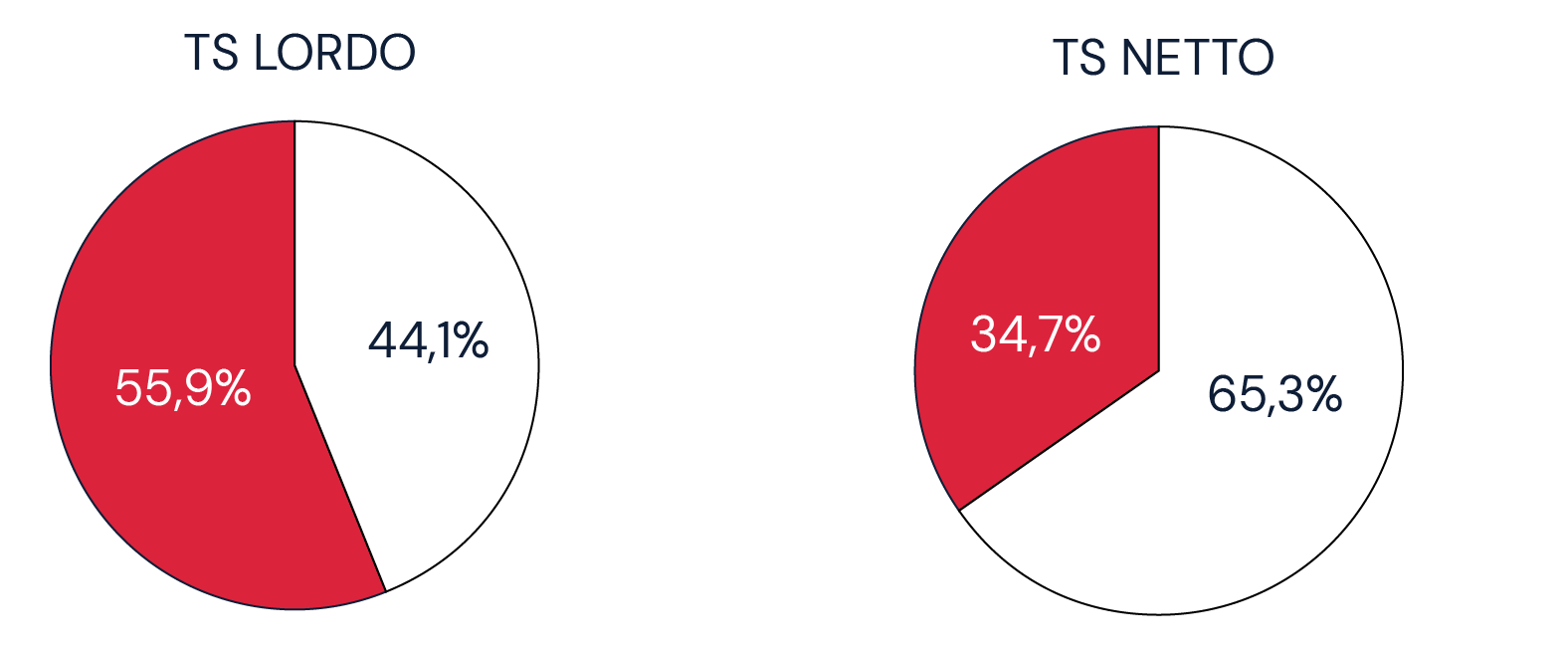

Il Tasso di Sostituzione identifica il rapporto tra la pensione pubblica attesa all’anno di pensionamento e l’ultima retribuzione del lavoratore nell’anno prima del pensionamento. Questo dato, espresso in forma percentuale, è evidentemente il miglior modo per esprimere una sintesi di quanto sarà, in percentuale appunto sull’ultima retribuzione attesa, la copertura pensionistica garantita dalla previdenza di primo pilastro. E’ sostanzialmente il valore, in complemento a 1, del gap atteso, ossia la differenza tra l’ultimo reddito percepito e la pensione attesa. Tale valore, spesso e frequentemente espresso al lordo di tasse e contributi, ha una importanza fondamentale per indicare in maniera efficace, puntuale e sintetica la propria situazione previdenziale. Esporre però questo valore al lordo di tasse e contributi è un errore di un ordine di importanza elevata per ben due motivi. Il primo, evidente, è che l’espressione del tasso di sostituzione lordo non ha alcun legame con l’effettivo potere di acquisto reale - della retribuzione da un lato e della futura pensione dall’altro – del soggetto analizzato. Il secondo, meno evidente, è che il paragone in termini lordi porta a risultati attesi che sono spesso peggiori, molto peggiori, della reale e più coerente analisi e comparazione dei netti. Perché i redditi da lavoro lordi sono gravati sia dai contributi sociali, sia dalla tassazione IRPEF (che si calcolo sull’imponibile rimanente dopo il versamento dei contributi). La pensione invece è gravata, come abbiamo visto, esclusivamente dall’imposizione progressiva IRPEF, non essendo più dovuti i contributi in fase di quiescenza delle prestazioni. Un’altra caratteristica è che la progressività dell’imposizione IRPEF ha un peso maggiore sugli importi lordi più elevati. Tenendo conto di entrambi i fattori, risulta chiaro che il reddito da lavoro ha sempre una pressione fiscale complessiva maggiore di quanto ne ha la pensione. Questo comporta che il tasso di sostituzione calcolato al lordo dell'imposizione fiscale è sempre più basso del tasso di sostituzione in termini di pensione netta e reddito netto (nella frazione si riduce di più il denominatore di quanto non si riduca il numeratore). Anche in questo caso la misura dello scostamento dipende dalla concreta situazione di pensione e reddito, ma analizzando quanto sinora emerso si può affermare che in pratica il tasso di sostituzione netto può risultare da 5 fino a 20 punti percentuali in più rispetto a quello lordo (ulteriore motivo che spinge ad effettuare un’analisi personalizzata della propria situazione).

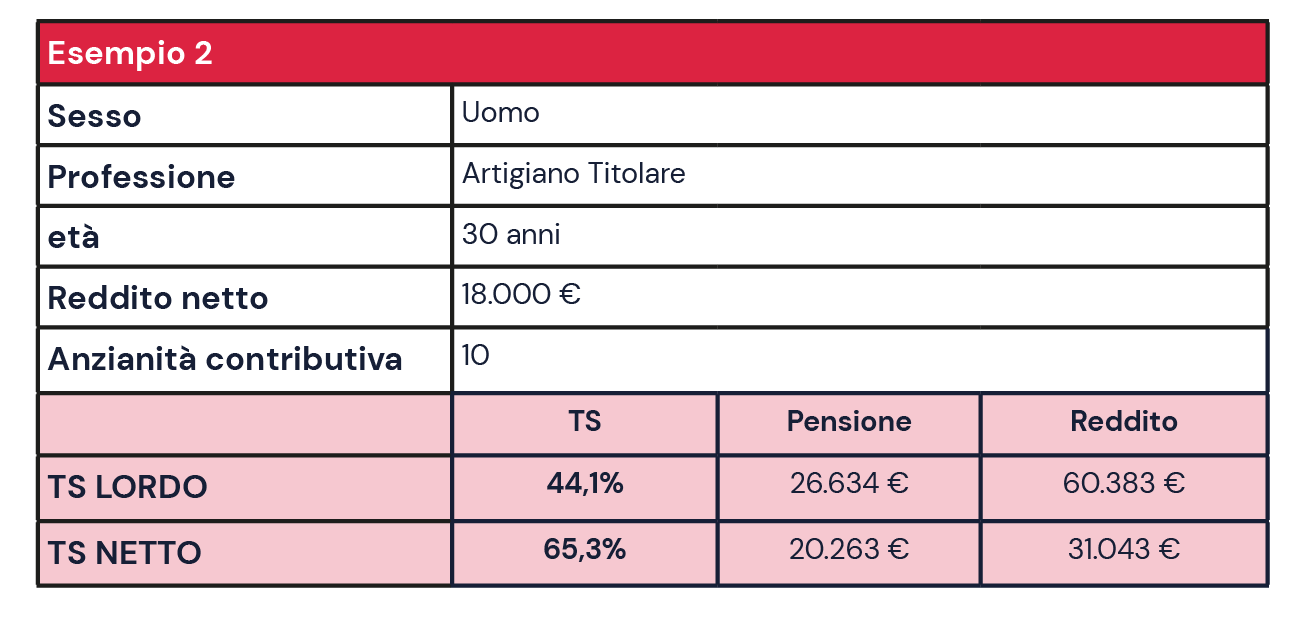

Di seguito alcuni casi di esempio che possono consentire di comprendere meglio quanto stiamo affermando.