Quali prestazioni vengono garantite da INAIL, INPS, Casse Professionali in caso di invalidità permanente o premorienza?

Quali prestazioni vengono garantite da INAIL, INPS, Casse Professionali in caso di invalidità permanente o premorienza?

Noi di Solyda crediamo da sempre nella consulenza, pianificazione e quantificazione dei rischi e da oltre 15 anni collaboriamo con Epheso e ci serviamo del loro strumento di Analisi e pianificazione previdenziale.

Di seguito l’articolo di un’analisi tenuta proprio da Epheso, come esempio informativo, sul caso di un Dottore Commercialista.

R.M.P. consente di conoscere, in pochi secondi, sia l’ammontare delle prestazioni pubbliche che i capitali di copertura del rischio.

Il censimento dei dati anagrafici del soggetto e del suo nucleo familiare si effettua in pochi passaggi. Oltre a questi è necessario specificare solo il reddito da lavoro attuale del soggetto in analisi e il periodo di copertura desiderato, dati centrali per l'elaborazione delle stime. In questa prima occasione analizzeremo il caso di un dottore commercialista.

Osserveremo quale divario può presentarsi tra le prestazioni spettanti e il tenore di vita preevento e la conseguente assoluta necessità di tutela.

Data analisi 12/06/2024

Dottor Commercialista Mario Rossi, nato il 31/07/1973

Coniuge nato il 02/04/1970

2 figli di 19 e 14 anni.

Reddito e Pensione

Dottore Commercialista dal 12/07/2005

Importo annuo lordo 150.000€

Età desiderata in pensione: in data minima.

Durata per le coperture: Vita intera.

Risulitati / Bisogni di oggi

Prestazioni riconosciute in caso d’invalidità

Rischio invalidità permanente causata da malattia o infortunio.

Le prestazioni a cui ha potenzialmente diritto il soggetto, sono a carico dell’ente previdenziale obbligatorio di riferimento: Cassa Nazionale di Previdenza e Assistenza Dottori Commercialisti.

Come visibile dai risultati le pensioni annue lorde stimate per invalidità e per inabilità risultano irrisorie rispetto al reddito del soggetto e dunque inadeguate ai fini del mantenimento del tenore di vita.

• In caso di invalidità parziale sopra i 2/3 il sistema rileva, quale differenza tra il tenore di vita da mantenere (ovvero il reddito censito) e l'effettiva disponibilità post evento, un bisogno di integrazione annua pari a 72.036 € che moltiplicato per la durata della copertura (vita intera) determina una mancanza totale di 2.618.954€, a cui la famiglia dovrà far fronte per poter mantenere l’attuale tenore economico nel caso l’evento invalidante si verifichi.

• In caso di inabilità totale, il sistema rileva, quale differenza tra il tenore di vita da mantenere (ovvero il reddito censito) e l'effettiva disponibilità post evento, un bisogno di integrazione annua pari a 68.298 € che moltiplicato per la durata della copertura (vita intera) determina una mancanza totale di 2.483.064 €, a cui la famiglia dovrà far fronte per poter mantenere l’attuale tenore economico nel caso l’evento invalidante si verifichi.

Si precisa che nel caso di vita intera la durata della copertura si estende nel limite massimo previsto dalle tabelle di mortalità vigenti.

Prestazioni riconosciute in caso di premorienza

Le prestazioni a cui hanno potenzialmente diritto i superstiti del soggetto, sono a carico dell’ente previdenziale obbligatorio di riferimento: Cassa Nazionale di Previdenza e Assistenza Dottori Commercialisti. Come visibile dai risultati l’importo della pensione spettante al coniuge è minimale rispetto al reddito percepito dal marito in vita e le prestazioni previste ai due figli sono addirittura insignificanti…

• Per il coniuge il sistema rileva, quale differenza tra il tenore di vita da mantenere (ovvero la quota di competenza del reddito del capofamiglia censito spettante al coniuge) e l'effettiva disponibilità post evento, un bisogno di integrazione annua pari a 39.293 € che moltiplicato per la durata della copertura (vita intera) determina una mancanza totale di 1.395.442 €, a cui far fronte per poter mantenere l’attuale tenore economico nel caso l’evento di premorienza si verifichi.

• Per entrambi i figli il sistema rileva, quale differenza tra il tenore di vita da mantenere (ovvero la quota di competenza del reddito del capofamiglia censito spettante ai figli superstiti) e l'effettiva disponibilità post evento, un bisogno di integrazione annua pari a 13.027 €. Tale valore è poi moltiplicato per la durata del periodo di tutela, che nel caso dei figli è considerato solo fino ai 26 anni. Per tale motivo si determinano rispettivamente una mancanza totale di 91.045 € per il maggiorenne e di 143.073 € per il secondo figlio.

Pertanto, nel caso l’evento si verifichi la famiglia dovrà far fronte a una mancanza totale di 1.629.560 €, per poter mantenere l’attuale tenore economico per il periodo di copertura impostato.

Si precisa che il coniuge ha sempre diritto alla prestazione, se presente, mentre i figli solo fino al limite d’età entro il quale sono a carico dei genitori (26 anni di età).

Le rendite riportate tengono conto delle deduzioni, integrazioni e tasse dovute, sulla base delle normative previdenziali e fiscali vigenti.

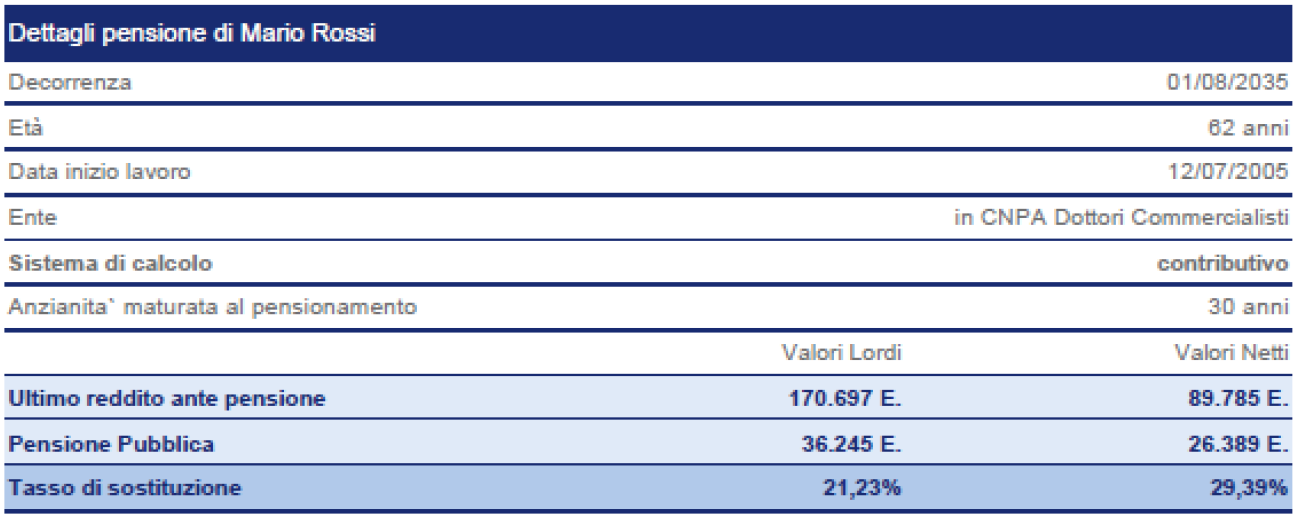

Risultati / Bisogni di domani - Analisi dei bisogni previdenziali di Mario Rossi

RMP stima la differenza tra la sua capacità reddituale da lavoro e la pensione che percepirà.

La pensione pubblica si rivela non sufficientemente adeguata a salvaguardare il tenore di vita raggiunto col proprio impiego professionale.

Come possiamo osservare nella scheda di dettaglio dell’obiettivo previdenziale disponibile nella relazione di RMP, il soggetto raggiungerà il pensionamento alla prima data utile (01/08/2035) con un’anzianità maturata di 30 anni e con un importo netto annuo pari a 26.389 €. Tale importo coprirà il 29,39% dell’ultimo reddito prima del pensionamento, con una mancanza di 63.396 € netti/annui.

Commento e soluzioni assicurative:

Nell’esempio preso a riferimento è subito evidente che le prestazioni di assistenza, nei vari casi di invalidità, sono da considerarsi assolutamente inadeguate, rispetto al tenore di vita mantenuto precedentemente (vedasi reddito lordo in attività) e anche rispetto alle necessità di una famiglia così composta, che dovrà far fronte ad una gestione della spesa quotidiana ben al di sopra di quanto percepito come assistenza pubblica.

In caso di premorienza dell’iscritto alla cassa, nonostante siano soddisfatti i requisiti minimi per avere diritto alla pensione superstiti, si può notare come i livelli di tutela siano esigui ed insufficienti alle necessità del coniuge e dei figli.

Si suggerisce la stipula di:

• una adeguata polizza temporanea caso morte

• una polizza di tutela infortuni e malattia con capitali congrui, che interverrà anche nei casi di invalidità

• da non tralasciare una protezione L.T.C.